将来的に売却を

ご検討されている方へ

住宅の買い替えについて

住宅の買い替えを行う場合、「売却」と「購入」のタイミングが重要です。

同時に行えるのがベストですが、現実にはなかなか難しいものです。

また買い替えを行うのはほとんどの方が初めての事、「住宅ローンがある場合にはどうすれば良いのだろう」など、どのような手順で進めて良いか分からないという方も多いでしょう。

買い替えには「売却先行」と「購入先行」の2通りの方法がありますが、売却を先行するべきか、購入を先行するべきかはお客様のご事情や資金内容により異なります。どちらを選択される場合にも資金の手配や引渡しのタイミングなど十分なプランニングが必要となります。

安心して買い替えを進める為にもこの機会に住宅の買い替えについての基礎知識を身に付けておくと良いでしょう。

「売り」が先か、「買い」が先か。

まずは特徴を知る

買替えの第一歩は買替えの方針を決める事です。

「購入先行タイプ」、「売却先行タイプ」それぞれにメリット、デメリットを比較しお客様にあった買い替えタイプを検討してみましょう。

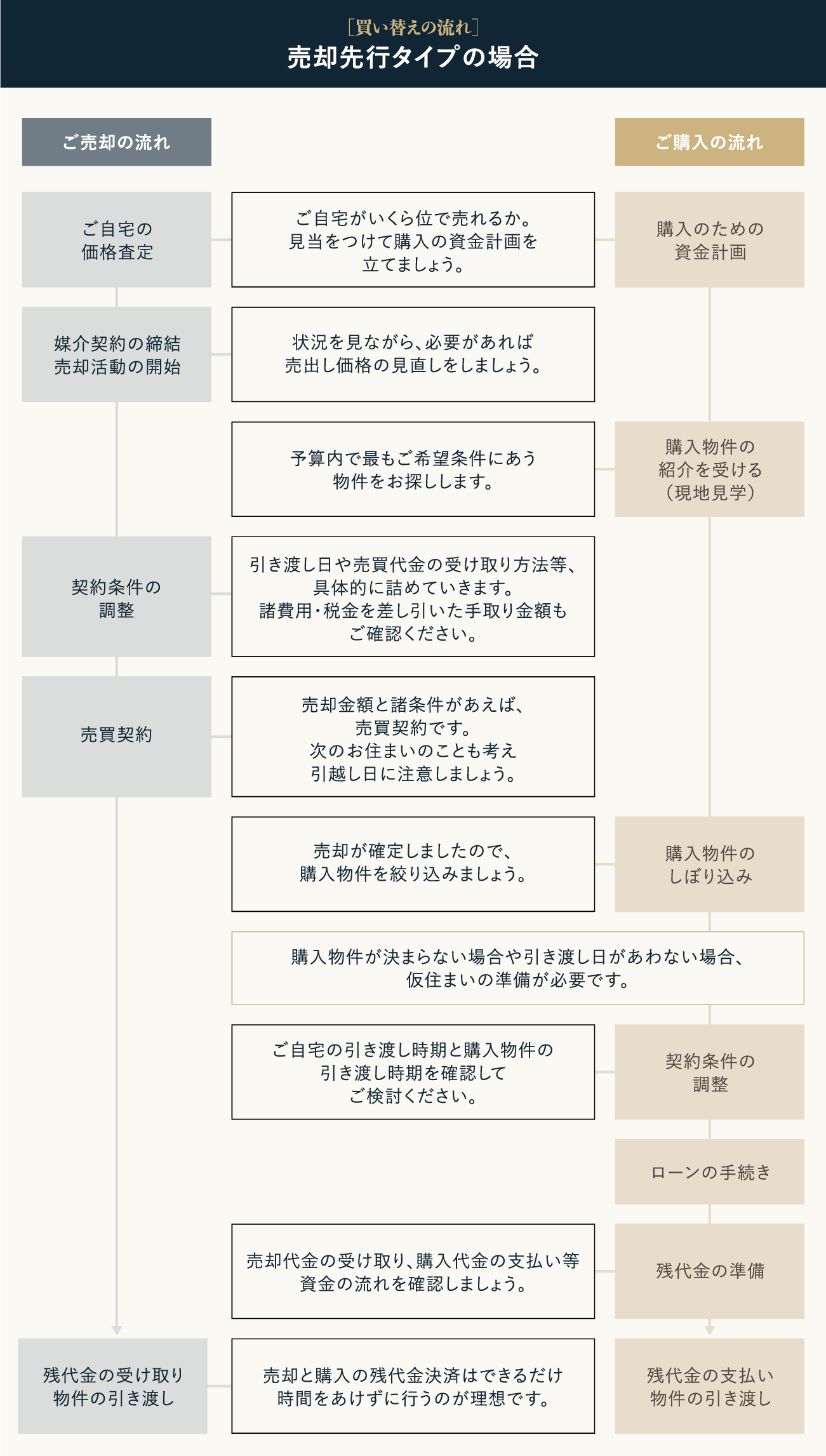

【売却先行タイプ】

資金面で安心・確実

まず現在お住まいの住宅の売却を行い、予算(資金計画)を確定させてから新しい購入物件を探す方法です。購入物件が特定されていないお客様には安心で確実な方法です。

メリット

- 売却金額が決まり、購入資金にあてられる 金額が確定するので、購入物件の資金計画が立てやすくなります。またダブルローンなどを組む必要がありませんので家計のキャッシュフロー上も安心です。

- 売却を売り急ぐ必要がないので、買主様との価格交渉などの面でもある程度余裕を持って進められます。また、たとえ途中で買い替えを中断したとしても住む家は残ります。

デメリット

- 売却が決まれば、買主に物件物件を引き渡すまでに新しい購入物件を探さなければいけません。

- ご購入の物件がなかなか決まらないと、賃貸等の仮住まいをする必要が出てきます。

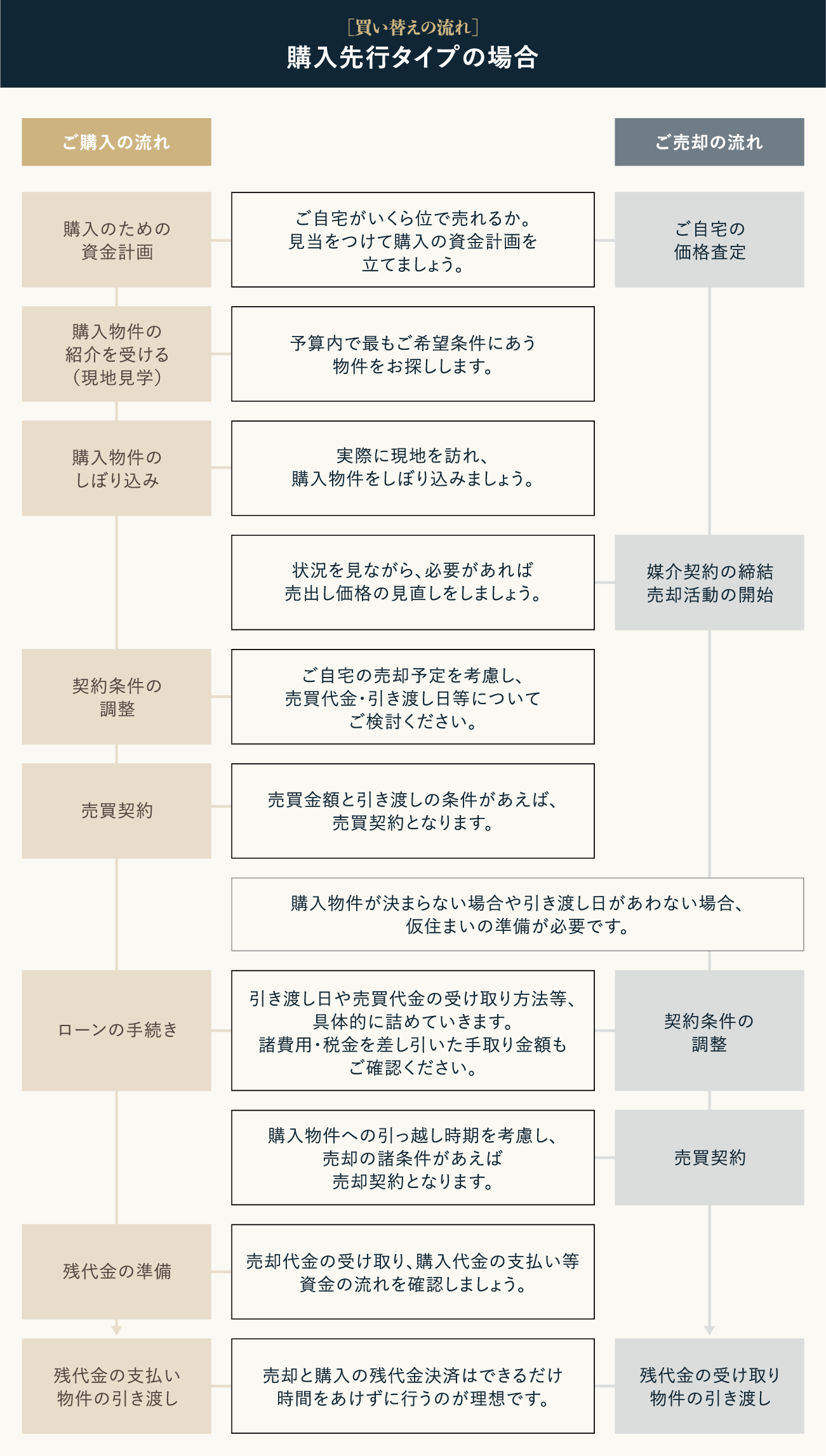

【購入先行タイプ】

資金的に余裕がある方に有効

はじめに購入物件を決めてから売却を行う方法です。売却によって得た資金を使えないため、資金的に余裕のある場合には有効です。

メリット

- ご希望のご条件にあった購入物件を気長にじっくり探す事ができます

- 仮住まい等の余計な費用がかからず、引渡し・引越もスムーズにできます。

デメリット

- 新しい家の取得までに現在お住まいの住宅を売却できない場合、ダブルローンになってしまうこともあります。

- なかなか売却できない場合、どうしても売り焦ってしまい、買主に主導権を握られてしまう可能性もあります。

買い替えの流れ

売却を先行させるか、購入を先行させるかにより買い替えを進める流れも異なります。余裕を持ったスケジュールを組みましょう。

売却査定で資金状況を把握し、

買い替えの方針を決める

買い替え方法の特徴が分かれば、不動産会社に現在お住まいの住宅の売却査定を依頼します。買い替えを成功させるには「手持ちのお住まいがいくらで売れるか(売却残金)」「残債が残る場合、資金の容易が可能か、あるいはローンを組めるか」「自己資金をいくら用意できるか」など、ご自身の資金状況を正しく把握する事が重要です。その上で購入物件の予算を決めます。

買い替えを成功させるには無理のない資金計画が最も重要だと言えます。特に購入先行によるダブルローンは自己資金にかなり余裕がある場合は別ですが、できる限り控えるのが賢明です。

売却後に住宅ローンの残債がでる方

売却査定で現在お住まいの住宅がいくらで売れそうかをチェックした上で、売買金額が残債(残りの住宅ローン金額)より下回りそうな場合、購入物件の予算に加え残債分の用意する必要があり資金的にはあまり余裕が無い状態です。

自己資金をどれ位用意できるか、ローンがどれ位組めるかをチェックして購入物件の大まかな目安を掴みましょう。

新しい住まいを探すことも大事ですが、現在のお住まいが売れないと、購入資金が入らず、資金計画を確定できませんので、この場合は「売却先行」での買い替えが安心です。

売却を急がず焦らず、価格交渉にも余裕を持って臨み、できるだけ希望する金額で売却する事を目標にしましょう。

売却後に住宅ローンの残債がでない方

売却査定で現在お住まいの住宅がいくらで売れそうかをチェックした上で、売買金額と残債(残りの住宅ローン金額)がほとんど同じか、少し売却益が残りそうな場合は資金的にはいくらか余裕のある状態です。売却金額とほぼ同等程度の物件や、売却金額+自己資金でカバーできるような物件を購入する場合は資金的なリスクは低いので、「購入先行」で理想のお住まいを納得のいくまで探し買い替え先のめどがついた時点で売却を初めても良いでしょう。しかし、なかなか売却出来ない場合にはダブルローンになってしまう事もありますのでタイミングを見極めることが重要です。

売却金額よりもかなり高い金額の物件を購入される場合は新たなローンを組まなければなりませんので、売却先行を念頭に売却と購入を同時に進める様な買い替えが良いと思います。

現在すでに住宅ローンの残債のない方

資金的なリスクはほとんどありませんので「購入先行」で理想のお住まいを納得のいくまで探し、買い替え先に引越した上で売却されると良いでしょう。

当社では売却査定から銀行との交渉や資金計画の面までお客様に合った最適なプランをご提案しています。お気軽にご相談ください。

より安心に買い替えをすすめる

為に

現在すでに住宅ローンの残債がない方を除き、購入先行の買い替えには常に資金面の不安がつきまといます。しかしながら、売却を先行した場合には契約から1ヶ月程度の引渡しまでに理想の購入物件を見つけるのは難しい場合も多く、一時的に賃貸などの仮住まいをする手間や費用負担があります。

購入先行の場合、「買い替え特約」(購入物件の契約に付帯する事が出来る“○月○日までに○○円で手持物件を売却出来なかった場合、契約を白紙解除出来る”という条項)を設定するという方法もありますが、購入物件の売主様にとってはリスクが大きく売主様の同意を得られるケースは少なく、実際に買い替え特約付きの契約を行う事は稀です。特に良い物件ほど購入希望者は多く、売主様は条件の良い買主様を選ぶ為、その傾向は顕著です。

そこで当社では、売却先行で買い替えを進める場合、売却の際にできる限り買主への引渡し期限を延ばす交渉を行っています。交渉の末、仮に引渡しまでの期間を3ヶ月に延ばす事ができれば、その期間は資金面を心配する事無く安心して購入物件探しに集中する事が出来ます。買主様の状況によっては最長6ヶ月程度までなら交渉できる事もあります。

売却・購入ともに焦らず的確な判断をして頂く為には、特にお客様の資金面での安心が重要だと考えているのです。

買い替えの税金について

不動産を購入したり、売却したりする場合と同様、買い替えの場合にも同じ様に税金がかかります。しかし買い替えの際には一定の用件を満たす事で税金が軽減されるなどの特例がありますので、予め確認しておきましょう。

特定の居住用財産の買い替え特例

買い替えの際の居住用財産の売却で譲渡益が得た場合、譲渡価格が1.5億円以下、売却した年の1月1日現在で所有期間が10年超、居住期間10年程度以上の場合など一定の用件を満たすものに限り、譲渡益に対する課税を、買い替えた居住用財産を将来的に売却する時まで繰り延べる事が出来るというものです。 詳しくは国税庁のホームページをご覧ください。

特定の居住用財産を

買い替えた場合の上と損失の

損益通算及び繰越控除

買い替えの際の居住用財産の売却で譲渡損失が得た場合、一定の用件を満たすものに限り、その譲渡損失をその年の所得から控除(損益通算)する事ができるというものです。その年の所得よりも譲渡損失が大きい場合には翌年以後最長3年に渡り所得から控除(繰越控除)できます。

詳しくは国税庁のホームページをご覧ください。